Gratulation zur bestandenen Abschlussprüfung, Quynh Anh!

Die Sozietät gratuliert Frau Quynh Anh Tu zur bestandenen Prüfung zur Steuerfachangestellten mit der hervorragenden Note von 1,2!

Heute durfte unsere Auszubildende, Frau Quynh Anh Tu, ihr Abschlusszeugnis mit der herausragenden Gesamtnote 1,2 entgegennehmen. Mit diesem ausgezeichneten Ergebnis hat sie ihre Ausbildung erfolgreich und mit großem Engagement, Fleiß sowie hoher fachlicher Kompetenz abgeschlossen. Zu dieser außergewöhnlichen Leistung gratulieren wir Frau Tu herzlich und wünschen ihr für ihren weiteren beruflichen und persönlichen Lebensweg weiterhin viel Erfolg, Freude und alles Gute.

Sie haben Interesse an einem Ausbildungsplatz bei Libeaux + Hensel? Der von TAX-FLIX ausgezeichneten Sozietät für Fort- und Weiterbildung. Melden Sie sich doch einfach bei uns unter: bewerbung@sozietät-libeaux.de.

Wir freuen uns sehr über die Ehrung „Beste Arbeitgeber – Arbeitsbedingungen Steuerberater 2025″, die uns das bekannte Business-Magazin „Handelsblatt“ verliehen hat.

Dieses Ranking wurde vom Hamburger Analyseinstitut SWI Finance unter ca. 1200 Steuerberatern in ganz Deutschland durchgeführt. Die Auswertung umfasst die fünf Bereiche: „Digitalisierung“, „Benefits und Purpose“, „Work-Life-Balance“, „New Work“ sowie „Weiterbildung und Karriere“.

Haben Sie Interesse daran, sich bei uns zu bewerben? Besuchen Sie doch einfach unseren Bereich Karriere und informieren Sie sich direkt über unsere derzeitigen Job-Angebote.

Die Sozietät Libeaux + Hensel wurde auch 2024 vom Handelsblatt zu den besten Steuerberatern in Deutschland gekürt. Diese Auszeichnung erhielt die Kanzlei somit zum fünften mal!

SWI Finance hat im Auftrag des Handelsblattes auch in diesem Jahr mehr als 4.000 Teilnehmer per Onlineumfrage befragt und in diesem Zuge die besten regionalen Steuerberater und Wirtschaftsprüfer ermittelt. 601 Steuerberater und 115 Wirtschaftsprüfer beantworteten die Fachfragen besonders gut und schafften es so auf die Bestenliste.

Wir gratulieren Pascal Frantzen zur bestandenen Prüfung zum Steuerfachangestellten und freuen uns sehr mit ihm.

Da die Sozietät Libeaux + Hensel sehr großen Wert auf die Förderung von Nachwuchskräften legt, wird Pascal selbstverständlich von uns übernommen und steht Ihnen von nun an mit seiner Expertise zur Seite.

Sie haben Interesse an einem Ausbildungsplatz bei Libeaux + Hensel? Der von TAX-FLIX ausgezeichneten Sozietät für Fort- und Weiterbildung. Melden Sie sich doch einfach bei uns unter: bewerbung@sozietät-libeaux.de.

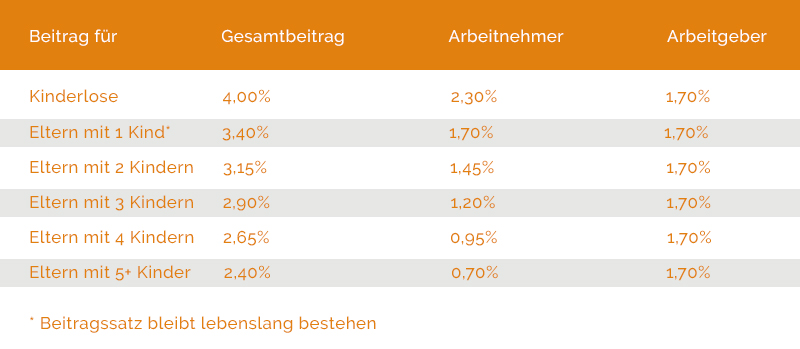

Zum 01.07.2023 wird der gesetzliche Beitragssatz zur Pflegeversicherung von derzeit 3,05 % auf 3,4 % erhöht. Ein neuer Regierungsentwurf sieht dabei eine Entlastung für Eltern mit mehreren Kindern vor.

Beachten Sie, dass das Gesetzgebungsverfahren zum Pflegeunterstützungs- und -entlastungsgesetz (PUEG) aktuell noch nicht abgeschlossen ist. Die vorgesehenen gesetzlichen Änderungen können sich bis zum 01.07.2023 jederzeit ändern. Auf Grund der Datenmenge, die angefordert werden muss, möchten wir ausnahmsweise nicht das Ende des Gesetzgebungsverfahrens abwarten.

Folgende Beitragssätze sind ab dem 01.07.2023 vorgesehen:

Arbeitnehmer mit mehreren Kindern werden ab dem 2. Kind bis zum 5. Kind in Höhe von 0,25 Beitragssatzpunkten je Kind entlastet. Der Abschlag gilt bis zum Ende des Monats, in dem das Kind jeweils sein 25. Lebensjahr vollendet hat. Danach entfällt der Abschlag für diese Kinder.

Notwendige Vorbereitungen für Sie als Arbeitgeber zum 01.07.2023

Sie als Arbeitgeber sind dazu verpflichtet, die Elterneigenschaft, die Anzahl der Kinder und deren Alter in geeigneter Form gegenüber den beitragsabführenden Stellen (Lohnabrechnung) nachzuweisen, wenn diese Angaben nicht bereits aus anderen Gründen bekannt sind (vgl. § 55 Abs. 3 S. 6 SGB XI neu). Selbstzahler müssen die Elterneigenschaft gegenüber der Pflegekasse nachweisen.

Die Vorgehensweise bei Adoptivkindern ist noch nicht abschließend geklärt. Daher sollten Sie auch in diesem Fall einen Nachweis der Elterneigenschaft (z. B. Geburtsurkunde) anfordern.

Bitte lassen Sie alle betreffenden Arbeitnehmer den in diesem Link befindlichen Fragebogen bis zum 15.06.2023 ausfüllen, damit wir die korrekte Abrechnung der PV-Beiträge ab 07/2023 sicherstellen können und Nachberechnungen vermieden werden.

Werden Kinder nach dem 30.06.2023 geboren, bitten wir Sie, den Fragebogen unaufgefordert über den o. g. Link zuzusenden.

Wie Sie sicherlich bereits in den Medien vernommen haben, gilt seit dem 01.01.2023 gilt ein sog. Nullsteuersatz für die Lieferung und Installation kleiner Photovoltaikanlagen und Batteriespeicher. Zuvor konnten Sie sich als Betreiber einer kleinen Photovoltaikanlage die Umsatzsteuer von 19 % aus dem Kaufpreis nur dann als Vorsteuer erstatten lassen, wenn Sie auf die Kleinunternehmerregelung verzichtet haben. Dann waren Sie aber mindestens fünf Jahre lang an die Regelbesteuerung gebunden und mussten entsprechend Umsatzsteuererklärungen abgeben. Nullsteuersatz bedeutet nun, dass Ihnen der Lieferant bzw. Installateur der Anlage keine Umsatzsteuer in Rechnung stellt, so dass es für Sie auch keines Vorsteuerabzugs und keiner Option zur Regelbesteuerung mehr bedarf.

Die Einnahmen und Entnahmen im Zusammenhang mit dem Betrieb kleiner Photovoltaikanlagen wurden durch das Jahressteuergesetz 2022 sogar rückwirkend zum 01.01.2022 einkommensteuerfrei gestellt – und zwar unabhängig von der Verwendung des erzeugten Stroms. Die Steuerfreiheit in der Einkommensteuer führt zudem dazu, dass Sie auch von der Gewerbesteuer befreit sind.

Haben Sie noch weitere Fragen zu diesem Thema? Gerne stehen wir Ihnen für Rückfragen zur Verfügung.

der Bundesfinanzhof und das Finanzgericht Hamburg haben zur Einnahmen-Überschuss-Rechnung entschieden. Der Bundesfinanzhof hat zu der Frage Stellung genommen, ob Überentnahmen bei der Einnahmen-Überschuss-Rechnung bereits dann vorliegen, wenn die Entnahmen im Wirtschaftsjahr den Gewinn und die Einlagen übersteigen. Vor dem Finanzgericht Hamburg wandte sich ein Kläger gegen die Erfassung von Umsatzsteuer als Betriebseinnahme sowie die Festsetzung von Verspätungszuschlägen.

Wenn ein Arbeitnehmer über einen längeren Zeitraum die Durchschnittsleistung um mehr als 1/3 unterschreitet, kann dies im Einzelfall nach einschlägiger Abmahnung eine verhaltensbedingte ordentliche Kündigung rechtfertigen. So entschied das Landesarbeitsgericht Köln.

Im Oktober treten zudem einige gesetzliche Änderungen in Kraft, wie beispielsweise neue Regeln für Mini- und Midijobs. Außerdem steigt der Mindestlohn. Der erleichterte Zugang zum Kurzarbeitergeld wird verlängert.

Mit dem Inflationsausgleichsgesetz sollen die mit der kalten Progression verbundenen schleichenden Steuererhöhungen gedämpft werden. Zudem sollen Familien gezielt steuerlich unterstützt werden.

Darüber hinaus erhalten Sie mit dieser Monatsinformation das Mandanten-Info Merkblatt „Das Dritte Entlastungspaket und seine Vorgänger“ (Stand 06.09.2022), die eine Übersicht über den derzeitigen Diskussionsstand enthält.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformation oder zu anderen Themen? Bitte sprechen Sie uns an. Wir beraten Sie gerne.

Kinderbetreuungskosten können nur von demjenigen abgezogen werden, der sie getragen hat. Das Finanzgericht Thüringen hat entschieden, dass dies auch dann gilt, wenn das Kind im paritätischen Wechselmodell von beiden Eltern betreut wird.

In einem weiteren Urteil hat das Finanzgericht Thüringen entschieden, dassder Sonderausgabenabzug für Kinderbetreuungskosten verfassungskonform ist. Insbesondere ist es verfassungsrechtlich nicht zu beanstanden, dass bei geschiedenen wie auch bei nicht verheirateten oder dauernd getrenntlebenden Eltern nur derjenige Elternteil zum Abzug berechtigt ist, der die Aufwendungen getragen hat und zu dessen Haushalt das Kind gehört.

Der Bundesfinanzhof entschied, dass die Inanspruchnahme des Sonderausgabenabzugs für eine zusätzliche Altersvorsorge im Wahlrecht des Steuerpflichtigen steht. Dieses Wahlrecht muss nicht zwingend durch Abgabe der „Anlage AV“ zur Einkommensteuererklärung ausgeübt werden, sondern kann auch formlos geltend gemacht werden.

Der Bundesfinanzhof hatte zudem bzgl. des Vorsteuerabzugs aus der Errichtung einer Photovoltaikanlage über die Zuordnung einer Photovoltaikanlage zum Unternehmensvermögen zu entscheiden.

Und weiter entschied der Bundesfinanzhof, dass ein Erbe nicht die Erbschaftsteuerbefreiung für ein Familienheim verliert, wenn ihm die eigene Nutzung des Familienheims aus gesundheitlichen Gründen unmöglich oder unzumutbar ist.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformation oder zu anderen Themen? Bitte sprechen Sie uns an. Wir beraten Sie gerne.

der Bundesfinanzhof hat in seinem Ablehnungsbeschluss vom 29.03.2022 gegen eine Nichtzulassungsbeschwerde seine Rechtsprechung insoweit bestätigt, dass die Einkünfteerzielungsabsicht in Form der Überschusserzielungsabsicht als das subjektive Tatbestandsmerkmal bei Einkünften aus Vermietung und Verpachtung angesehen wird.

Nach einer weiteren Entscheidung des Bundesfinanzhofs setzen sog. regelmäßig wiederkehrende Einnahmen und Ausgaben voraus, dass sie kurze Zeit vor Beginn bzw. kurze Zeit nach Ende des Kalenderjahres ihrer wirtschaft-

lichen Zugehörigkeit nicht nur gezahlt, sondern auch fällig geworden sind.

Seit Beginn der Corona-Pandemie kann für das häusliche Arbeitszimmer auch eine andere Abzugsregelung mit Pauschalbeträgen geltend gemacht werden. Dabei besteht nicht die Voraussetzung, dass kein anderer Arbeitsplatz zur Verfügung steht. Wegen der Verhinderung der Ansteckungsgefahr an Corona kann der Arbeitgeber die sog. Homeoffice- Pflicht anordnen bzw. sie selbst in Anspruch nehmen.

Zudem entschied das Finanzgericht Münster, dass ein Vorsteuerabzug aus von der Steuerfahndung festgestellten Schwarzeinkäufen nicht möglich ist, wenn keine entsprechenden Rechnungen vorliegen.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformation oder zu anderen Themen? Bitte sprechen Sie uns an. Wir beraten Sie gerne.

der Bundesrat hat am 10.06.2022 zahlreichen steuerrechtlichen Maßnahmen zur Bewältigung der Corona-Krise zugestimmt, die der Bundestag am 19.05. beschlossen hatte und die durch den Finanzausschuss in einigen wesentlichen Punkten verändert wurden. Mit dem Vierten Corona-Steuerhilfegesetz sollen erweiterte Abschreibungsmöglichkeiten für Firmen, die verlängerte Homeoffice-Pauschale für Arbeitnehmer bis Dezember 2022 und Vorschriften zur steuerfreien Auszahlung eines Pflege-Bonus in Kraft treten.

Das Finanzgericht Nürnberg entschied, dass eine Dachreparatur nicht im Zusammenhang mit dem Betrieb einer Photovoltaikanlage steht und daher keine Vorsteuerverrechnung stattfinden kann. Das Finanzgericht Niedersachsen entschied zur Umsatzsteuerpflicht bei Lieferungen von PV-Strom. Das Finanzgericht Münster versagt generell die Steuerfreiheit für Energie-lieferungen, die im Zusammenhang mit steuerfreien Wohnungsvermietungen erfolgen.

Die Nichtabführung einzubehaltender und anzumeldender Lohnsteuer zu den gesetzlichen Fälligkeitszeitpunkten begründet laut einem Urteil des Bundesfinanzhofs regelmäßig eine zumindest grob fahrlässige Verletzung der Pflichten des Geschäftsführers einer GmbH. Das gilt auch im Fall der nachträglichen Pauschalierung der Lohnsteuer.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformation oder zu anderen Themen? Bitte sprechen Sie uns an. Wir beraten Sie gerne.

Wir nutzen Cookies auf unserer Website. Einige von ihnen sind essenziell, während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern.Wenn Sie unter 16 Jahre alt sind und Ihre Zustimmung zu freiwilligen Diensten geben möchten, müssen Sie Ihre Erziehungsberechtigten um Erlaubnis bitten.Wir verwenden Cookies und andere Technologien auf unserer Website. Einige von ihnen sind essenziell, während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern.Personenbezogene Daten können verarbeitet werden (z. B. IP-Adressen), z. B. für personalisierte Anzeigen und Inhalte oder Anzeigen- und Inhaltsmessung.Weitere Informationen über die Verwendung Ihrer Daten finden Sie in unserer Datenschutzerklärung.Sie können Ihre Auswahl jederzeit unter Einstellungen widerrufen oder anpassen.

Wenn Sie unter 16 Jahre alt sind und Ihre Zustimmung zu freiwilligen Diensten geben möchten, müssen Sie Ihre Erziehungsberechtigten um Erlaubnis bitten.Wir verwenden Cookies und andere Technologien auf unserer Website. Einige von ihnen sind essenziell, während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern.Personenbezogene Daten können verarbeitet werden (z. B. IP-Adressen), z. B. für personalisierte Anzeigen und Inhalte oder Anzeigen- und Inhaltsmessung.Weitere Informationen über die Verwendung Ihrer Daten finden Sie in unserer Datenschutzerklärung.Hier finden Sie eine Übersicht über alle verwendeten Cookies. Sie können Ihre Einwilligung zu ganzen Kategorien geben oder sich weitere Informationen anzeigen lassen und so nur bestimmte Cookies auswählen.